Du bannissement de SWIFT à la recherche d’alternatives, les solutions disruptives permises par de nouveaux acteurs sont une nouvelle fois sous le feu des projecteurs. Parmi elles, le recours aux cryptomonnaies, et, en filigrane l’enjeu de la régulation de ce secteur.

Utopie ou début d’une nouvelle ère ?

Depuis le début de la guerre Russo-Ukrainienne, les sanctions diplomatiques et financières imposées par les occidentaux pleuvent sur la Russie. Nous avions vu notre dernier article que l’une des plus impressionnantes, qualifiée « d’arme nucléaire économique » par le ministre de l'Économie et des Finances Bruno Le Maire, fut de déconnecter la Russie de SWIFT. Cette coopérative bancaire internationale qui regroupe près de 11 000 banques et gère 90% du montant des transactions journalières est un incontournable du système de paiement international. A l’image d’un pays dont l’adresse IP aurait été supprimée, la Russie s’est vu couper l’accès au réseau, non pas internet, mais réseau SWIFT. Dès lors, les banques Russes, identifiées par leur identifiant (code BIC), ne peuvent plus communiquer avec les banques étrangères. Coupées du monde extérieur, les conséquences économiques furent immédiates : dévaluation de près de 40% du rouble (il faut maintenant près de 100 roubles pour acquérir 1 dollar, du jamais vu), faillite de la Sberbank – la plus importante banque commerciale du pays ; le devenir de nombreuses entreprises russes est menacée. Les grandes agences de notation, à l’instar de Moody’s, Fitch ou S&P considèrent d’ailleurs que la Russie est en risque élevé de défaut de paiement (sa dernière échéance de remboursement fut honorée avec deux jours de retard) et ont toutes significativement dégradé sa notation.

La recherche d'alternatives

La perspective d’affronter de nouvelles sanctions économiques ne fut bien sûr pas une surprise pour le gouvernement russe. Le chef du Kremlin et son gouvernement, échaudés par les sanctions imposées à la suite de l’annexion de la Crimée en 2014 puis par la tentative d’assassinat de l’opposant russe Alexeï Navalny en 2020, avaient déjà engagé plusieurs mesures stratégiques pour protéger leur économie. Le bannissement de SWIFT y avait été évoqué et la dépendance aux technologies occidentales identifiée comme une faiblesse. Une première alternative fut le développement du Système de messagerie financière russe (SPFS), l’équivalent d’un SWIFT local russe qui débuta dès 2014. De plus, ces sanctions occidentales eurent pour effet de rapprocher le Kremlin de la Chine, qui dispose également de son propre système de paiement, le China International Payments System (CIPS). Cependant, bien qu’elles aient vocation à s’étendre dans les années à venir, ces deux alternatives sont à l’heure actuelle largement insuffisantes pour contrer l’hégémonie de SWIFT à l’international. En effet, CIPS regroupe environ 1200 participants (contre 11 000 pour SWIFT), 15 000 messages y transitent par jour (contre 42 millions pour SWIFT) et gère 19 Md$ au quotidien (contre 5000 Md$ pour SWIFT). Il n’y a tout simplement pas de comparaison de taille, ni d’échelle. Quant au système russe, lui-même plus petit que CIPS, il a pour utilisation principale les échanges nationaux ou avec certains pays « amis » tels que la Biélorussie, l’Arménie, le Kazakhstan, mais aussi la Suisse et l’Allemagne. Une troisième alternative, beaucoup plus disruptive, fait également parler d’elle : celle du recours aux cryptomonnaies. C’est de cette dernière que nous allons discuter.

Le recours aux cryptomonnaies

Décentralisée (i.e. indépendante de toute juridiction), faiblement régulée, presque anonyme, une liquidité qui ne cesse de s’améliorer, la cryptomonnaie est en pleine explosion. En un an, le marché des crypto actifs a triplé de taille pour atteindre 2223 milliards d’euros fin 2021. Depuis peu, le Bitcoin est même devenu un actif de trésorerie de sociétés côtés aux US ; il inspire dorénavant confiance aux entreprises. Les cryptomonnaies et principalement le bitcoin, qui représente aujourd’hui près de 40% de la capitalisation boursière totale des cryptoactifs, semblent être rapidement devenues des valeurs refuges dans le contexte récent de la guerre en Ukraine. Depuis l’activation des sanctions occidentales contre la Russie, ce marché s’est montré très actif : le bitcoin a fait l’objet d’un milliard et demi de roubles d’achat le 24 février dernier, premier jour du conflit. Dans le système des paiements actuel, le protocole SWIFT assure la communication entre tous les opérateurs du réseau (c’est l’interopérabilité), mais aussi la véracité des flux qui y transitent. Ainsi, aucun virement émis ou reçu par une banque via SWIFT ne peut être remis en cause par l’une des parties (c’est la non-répudiation). Le réseau joue ici un rôle de tiers de confiance. Ces caractéristiques technologiques sont au cœur du fonctionnement des cryptomonnaies où le réseau fait office de tiers de confiance pour ses participants sans nécessité de recourir à une institution tierce (Banque Centrale, Etat, SWIFT, etc.). Dès lors, peut-on penser que les crypto monnaies seraient une alternative solide au système financier classique ? A court terme, plusieurs éléments nous permettent d’en douter.

Remise en perspective

Les cryptos ont fait l’objet d’investissements importants mais ne sauraient se substituer aux paiements classiques qui régissent les échanges commerciaux actuels, ne serait-ce que pour des raisons techniques. Le réseau Bitcoin, presque saturé, rend difficile les transactions. A ce jour, il n’est possible d’effectuer que 7 transactions par seconde sur ce réseau, soit 256 000 transactions journalières sur une base de 10h. Rappelons-le, SWIFT représente 42 millions de transactions journalières en moyenne. Il faudrait donc 163 autres réseaux de type Bitcoin pour véhiculer chaque jour le même nombre de transactions. Bien que d’autres cryptomonnaies s’affranchissent de cette limite, leur volume de transactions reste aujourd’hui infiniment trop faible pour en faire des solutions de paiement massives efficaces. D’autre part, d’un point de vue économique, bien que l’on entende de plus en plus l’expression « payer en crypto », ces actifs ne sont pas des monnaies au sens traditionnel du terme. Elles constituent encore largement un support spéculatif que les acteurs s’échangent dans l’espérance d’un gain potentiel et non un véhicule de confiance garantissant le fonctionnement d’un système économique global. Elles comportent donc un risque élevé sans aucune garantie fournie par un tiers. Les fluctuations récentes du cours du Bitcoin parlent d’elles-mêmes (voir graphe ci-dessous) et doivent donner quelques haut-le-cœur à certains oligarques.

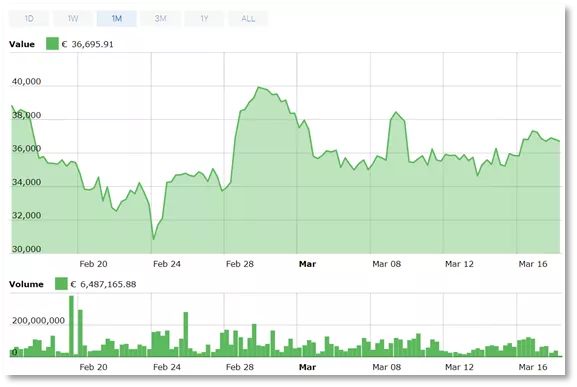

Cours Bitcoin (BTC-EUR) de février à Mars 2022

Sur une période d’un mois, le Bitcoin aura vu sa valeur chuter de 21%, avant de gagner environ 30% puis se « stabiliser » autour des 36 000€

Enfin, et il s’agit là de leur limite principale, si les cryptomonnaies font l’objet d’un essor impressionnant, elles n’ont pas encore été adoptées de façon généralisée par les premiers acteurs du système financier que sont les banques. Rappelons que ces dernières sont des institutions régulées sous tutelle de banques centrales nationales. Elles y possèdent des comptes leur permettant de se refinancer entre elles en monnaie de banque centrale. Si des initiatives telles que Ripple, « le SWIFT de la crypto », ont été lancées il y a maintenant dix ans et adoptées par certaines banques (Unicredit, UBS, Santander), sans doute en faudra-t-il dix de plus pour voir les cryptos sur le marché interbancaire à grande échelle.

Plusieurs défis se posent donc : encadrer l’utilisation des cryptos dès aujourd’hui pour prévenir une utilisation déplacée de ces actifs (blanchiment d’argent, financement du terrorisme, contournement de sanctions…), condition sine qua non d’une adoption à grande échelle. Les plateformes d’échanges l’ont bien compris en mettant en place une gestion des risques, des systèmes de contrôle renforcés, et des échanges réguliers avec les autorités de tutelle. De leur côté, les instances politiques et économiques font preuve de volontarisme sur le sujet pour accélérer la définition d’un cadre normatif pour tous les utilisateurs de ce marché (clients, plateforme d’échanges, intermédiaires). Dans la même semaine, la Commission Européenne a accéléré le calendrier de la réglementation européenne des marchés des cryptomonnaies (MiCA : Markets in Crypto Assets) tandis que l’Ukraine adoptait une loi pour la légalisation des cryptoactifs suite aux dons reçus en cryptomonnaies depuis le début de la guerre.

Une nouvelle ère?

A ce stade, les alternatives qui s’offrent au gouvernement russe apparaissent donc très limitées…ce qui rend les sanctions financières d’autant plus efficaces. Les systèmes de paiement russe et chinois à sa disposition sont sans commune mesure avec le système SWIFT et les cryptomonnaies restent majoritairement un actif spéculatif. Bien qu’elles puissent servir de support d’échanges, la marche à franchir est encore haute avant qu’elles ne soient considérées comme une solution de paiement établie. Pour se faire, l’adoption des cryptomonnaies par le système bancaire, seul véritable acteur en capacité de répondre aux besoins de financement de l’économie d’un pays - et dont il tire sa légitimité - est un prérequis. Or, comme nous l’avons vu, cette adoption ne saurait avoir lieu sans une grande avancée à la fois réglementaire et technique. Les grandes plateformes d’échanges de cryptoactifs l’ont d’ailleurs bien compris, à l’instar de la plateforme Binance, dont le PDG Changpeng Zhao a récemment déclaré lors d’une interview au South China Morning Post (SCMP, 2022) que sa société était prête à effectuer les changements nécessaires pour que sa plateforme d’échanges devienne une institution réglementée. Il ne s’agit point-là de parole creuses. Des actes concrets sont réalisés au sein de l’écosystème et le recrutement de Greg Monahan, enquêteur criminel du Trésor Américain au poste de responsable de la politique anti-blanchissement de la plateforme Binance est révélateur. En outre, les futurs coûts associés à la mise en place de ces contraintes réglementaires pour les plateformes seront autant de barrières à l’entrée pour les nouveaux entrants. Sous cet angle et sur un marché aussi mouvant que celui des cryptomonnaies, où les nouveaux acteurs sont légion, il n’est pas certain que les grandes plateformes, déjà établies, voient cela d’un si mauvais œil. Ainsi, la rencontre des deux mondes est bien amorcée. Nous assistons à l’émergence d’un nouveau marché réglementé : celui des cryptoactifs, dont le conflit actuel n’aura été qu’un catalyseur.

Ecrit par

Antoine D., Senior Consultant, Banking & Insurance

Akram T., Consultant, Banking & Insurance

Julian S., Senior Consultant, Banking & Insurance